此文章未發布

- Hikingbook 編輯部

- {{ post.formattedUpdatedTime }}

- 8125

【登山保險學堂】實例解析!爬山發生意外需要搜救?只有這些能理賠

{{ $t('tableOfContents') }}

有些山友可能還記得,2020 年 6 月,「屏安醫院副院長登山失聯」案,曾在新聞上獲得極大關注。首先讓我們來看一下這個案例的概要。

登山失蹤11天,屏安醫院副院長獲救(新聞資料來源)

屏東縣屏安醫院登山社於 2020 年 6 月 6 日前往棚集山進行登山活動,眾人在海拔 700 公尺處休息時,楊副院長獨自先行前進探路,中途傳回訊息告訴夥伴自己因為滑跤迷路,會另外尋路下山,隨後就失去聯絡。

然而在社員下山後,卻仍然沒有看見楊副院長,因擔心他在山中迷路,便尋求派出所協助,接獲消息後,來義派出所與屏東縣政府消防局共同展開搜救行動。

相關單位發動了長達 11 天的搜救行動,總共動員 118 車次與 625 人次,每天分成七八條路線進行搜救行動,朋友們也發布了 200 萬元的懸賞金,終於在第 12 天上午尋獲楊副院長,並由消防局申請直升機吊掛護送下山,下山後,副院長也因多處骨折送往加護病房治療。

在這則登山搜救事件中,具備了各種登山事故中可能發生的意外狀況、後續的相關行動,並且,受困者最終被安全護送下山就醫。那麼究竟哪些屬於登山險的理賠範圍、哪些又無法申請理賠的呢?以下就來為大家分析。

理賠實例分析

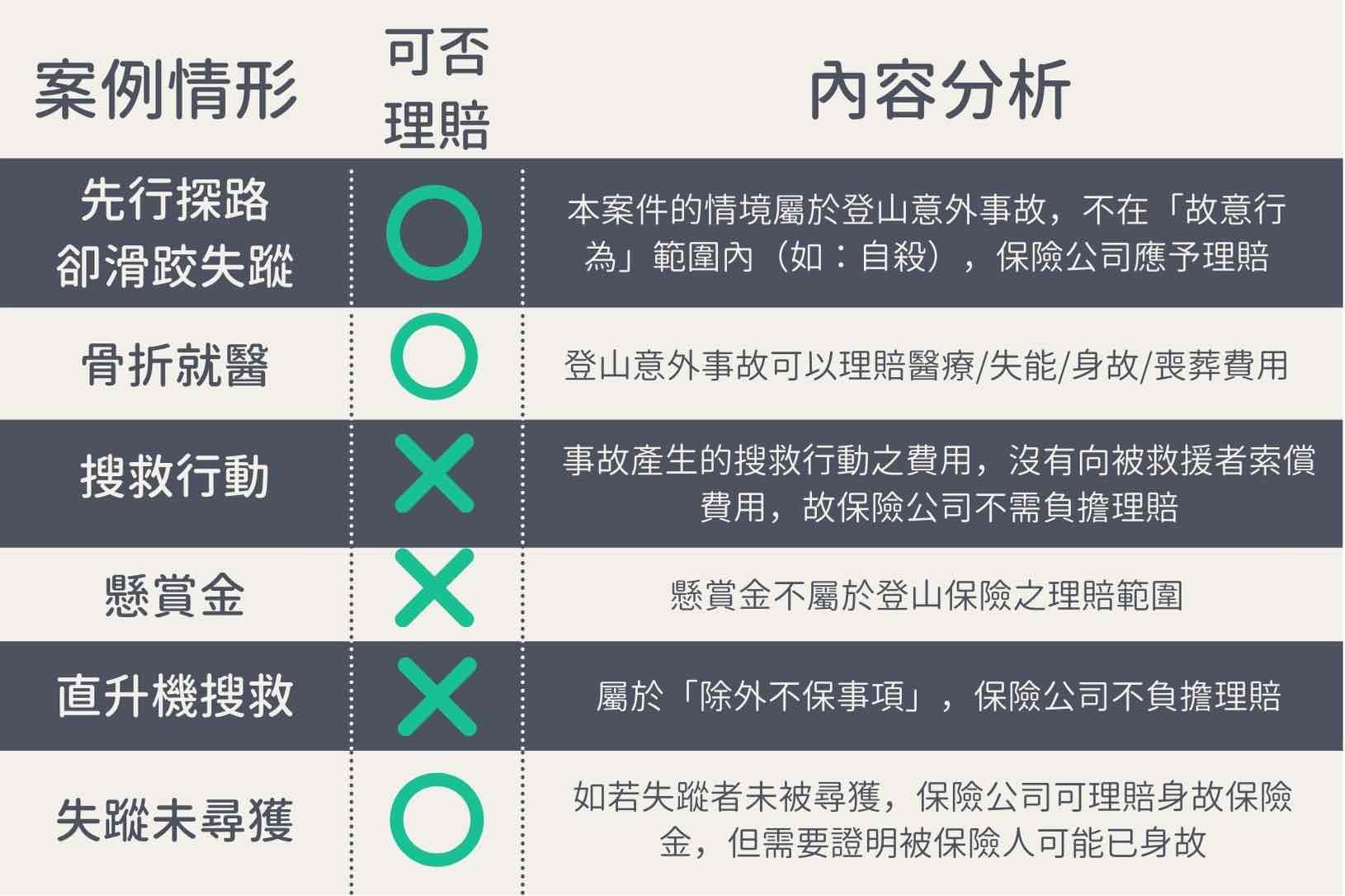

在這個案例中,我們可以分成以下五個項目來分析是否符合理賠的規定:

一、先行探路卻滑跤失蹤

可否理賠:可

內容分析:本案件的情境屬於登山意外事故,不在「故意行為」的範圍內(如:自殺),保險公司應予理賠。

二、骨折就醫

可否理賠:可

內容分析:登山意外事故可以理賠醫療 / 失能 / 身故 / 喪葬費用

三、搜救行動

可否理賠:否

內容分析:事故產生的搜救行動之費用,沒有向被救援者索償費用,故保險公司不需負擔理賠。

四、懸賞金

可否理賠:否

內容分析:懸賞金不屬於登山保險之理賠範圍

五、直升機搜救

可否理賠:否

內容分析:屬於「除外不保事項」,保險公司不負擔理賠。

用表格來整理以上各項意外與後續行動,是否符合登山險理賠的規定,如下:

聲明:以上分析僅用來解釋理賠規則,不代表實際理賠結果。

完整條文依據

1. 先行探路卻滑跤失蹤:

獨走前行探路非保險公司認定拒賠之故意行為,保險公司不會拒賠。 但如登山者於登山期間自殺,或明知屬於禁止進入地區仍強行進入而發生意外,則可能被認定為故意行為,而遭保險公司拒賠。

2. 骨折就醫:

1) 參加登山活動遭受登山事故,致失能或死亡者(自事故發生之日起180天以內或能證明死亡與登山事故具因果關係),保險公司給付身故保險金。

2) 失能時依照失能程度與保險金給付表所列標準賠付。當同時遭遇兩項以上之失能狀況或失能後身故時,保險公司支付之總額以身故保險金為上限。

3) 因不同之意外事故造成失能或身故時,保險金將分別計算。

3. 搜救行動:

1) 預定下山時間 24 小時之後發生,發動搜救行動所需支付之費用,保險公司負擔理賠責任,但有最高理賠金額上限之限制。

2) 一般登山搜救行動可能由政府單位發動,由公家單位(如警消單位)發動之搜救行動,如登山者並未違反相關規定,不會被要求支付登山搜救費用,因此保險公司也不會負擔額外的補償。

3) 除外不保事項中約定的不賠事項,包括:航空器費用、未依規定攜帶定位或通信器材、任意改變登山計畫、未由領隊帶隊、未申請或未經需可之登山、進入禁止進入區域等行動所發生之搜救費用保險公司也不會負擔理賠責任。

4. 懸賞金:

失蹤者好友提供 200 萬懸賞金,非屬登山搜救必要支付之費用,保險公司不負擔補償。

5. 直昇機搜救:

屬於條款約定之除外不保事項,保險公司不會負擔賠償責任。

6. 失蹤未尋獲:

1) 失蹤之日起滿一年仍未尋獲,或能提出證明文件認為被保險人極可能已死亡者,保險公司將支付身故保險金或喪葬費用保險金。

2) 日後如發現失蹤者生還時,已領取之身故或喪葬費用保險金則須歸還保險公司。

【登山保險學堂】用簡單、好懂的方式介紹「登山保險」,讓你投保前更了解自己的權益!

註:為求資訊正確,本篇內文經專業保險顧問審稿。

覺得這篇文章有幫助嗎?歡迎分享給更多需要的人!